")

Conséquences de la réforme des retraites d’avril 2023 pour les affiliés à la CRPCEN

Rappels des textes réglementaires

En 2023, plusieurs textes ont modifié le régime de retraite de la CRPCEN. Tout d’abord la loi n° 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale portant réforme des retraites et le décret n° 2023-689 du 28 juillet 2023 relatif au régime spécial des clercs et employés de notaires qui a transposé à la CRPCEN les mesures d’âge de la retraite et de durée d’assurance requise prévues par la loi. Le décret n° 2023-751 du 10 août 2023 et le décret n° 2023-753 du 10 août 2023 relatifs au nouveau dispositif du cumul emploi-retraite créateur de nouveaux droits à la retraite et à la retraite progressive concernent également les salariés affiliés à la CRPCEN.

Conséquences pour les salariés affiliés à la CRPCEN

Les principales conséquences de la loi sont les suivantes :

- seule la branche vieillesse du régime de la CRPCEN est impactée ;

- pour les salariés cotisants au régime avant le 1er septembre 2023, maintien des droits grâce à une « clause de grand-père » ;

- pour les salariés entrant dans le régime à partir du 1er septembre 2023, affiliation au régime général ;

- pour tous les salariés, transposition des mesures d’âge et d’assurance requise pour la retraite à taux plein ;

- introduction de mesures liées au cumul emploi-retraite et à la retraite progressive.

À lire : Retraite des salariés du notariat : le point sur la réforme d’avril 2023

Présentation de la branche retraite du Régime Général

La retraite des salariés affiliés au régime général de la Sécurité sociale est à deux étages : régime de base et régime complémentaire.

La retraite de base

Le régime général ou « Assurance retraite » est géré par la Caisse nationale d’assurance vieillesse (CNAV) [1].

La formule de calcul de la retraite de base est la suivante :

Revenu annuel moyen x Taux de la pension x (Durée d’assurance à l’Assurance retraite / Durée d’assurance pour obtenir une pension à taux plein)

Le revenu annuel moyen

Le revenu annuel moyen est la moyenne des salaires bruts constatés sur les vingt-cinq meilleures années de la carrière du salarié. Si le nombre d’années cotisées est inférieur à vingt-cinq, la CNAV fera la moyenne des salaires constatés sur la période cotisée.

Le taux de la pension

Le taux appliqué est de 50% pour un salarié dont la retraite est dite à taux plein. C’est notamment le cas si l’une des deux conditions est respectée :

- départ à la retraite avant 67 ans en ayant le nombre de trimestres exigé pour avoir droit à la retraite à taux plein, tous régimes confondus ;

- départ à la retraite à 67 ans, quel que soit le nombre de trimestres acquis tous régimes confondus.

La durée d’assurance

Si le salarié ne comptabilise pas le nombre de trimestres requis selon son année de naissance, le taux de la pension subit une décote de 0,625% par trimestre manquant dans la limite de 20 trimestres, soit une décote maximum de 25%. À l’inverse, si le salarié a cotisé plus de trimestres, il bénéficie d’une surcote. Cette dernière n’est pas plafonnée et son montant est de 1,25% par trimestre cotisé supplémentaire.

Le salarié de la CRPCEN peut partir à la retraite à l’âge légal. Avec la dernière réforme, cet âge légal augmente régulièrement et devrait atteindre 64 ans pour les salariés nés à compter du 1er janvier 1968.

Mécanismes de décote/surcote et majoration de pensions

Le montant de la retraite de base est plafonné à 50% du plafond annuel de la Sécurité sociale (PASS) applicable l’année du départ à la retraite du salarié. Toutefois, la pension peut dépasser ce montant maximum si le salarié bénéficie d’une surcote.

Certaines situations permettent à l’assuré de ne pas subir de décote sur la pension de retraite de base. Il s’agit :

- des personnes présentant un taux d’incapacité permanente (IP) d’au moins 50% ;

- des parents d’enfants handicapés qui ont arrêté de travailler pendant au moins 30 mois consécutifs pour s’en occuper (pas de décote en cas de départ à la retraite à 65 ans) ;

- les personnes bénéficiant de la retraite anticipée pour carrière longue.

Les pensions de base peuvent être majorées si le salarié a eu au moins trois enfants ou s’il entre dans le cas du dispositif « tierce personne ».

Rachats de trimestres

Le salarié a la possibilité de racheter jusqu’à douze trimestres correspondant aux années d’études supérieures, à des stages réalisés pendant les études ou pour des années incomplètes (moins de quatre trimestres cotisés pour une année civile). Ces rachats sont déductibles des revenus.

Revalorisation de la pension de base

La retraite de base est revalorisée le 1er janvier de chaque année pour tenir compte de l’inflation.

La retraite complémentaire des salariés

Les salariés cotisent à l’AGIRC-ARRCO [2] pour leur pension complémentaire. Avant 2019, l’AGIRC et l’ARRCO étaient deux régimes de retraite complémentaire séparés juridiquement. Selon leur statut, cadre ou non-cadre, les salariés cotisaient à l’une ou à l’autre. Le régime AGIRC-ARRCO a été créé 1er janvier 2019 en fusionnant les deux régimes existants. Le nouveau régime reprend l’ensemble des droits et obligations antérieurs.

Le régime de retraite complémentaire est un régime par points.

Les cotisations

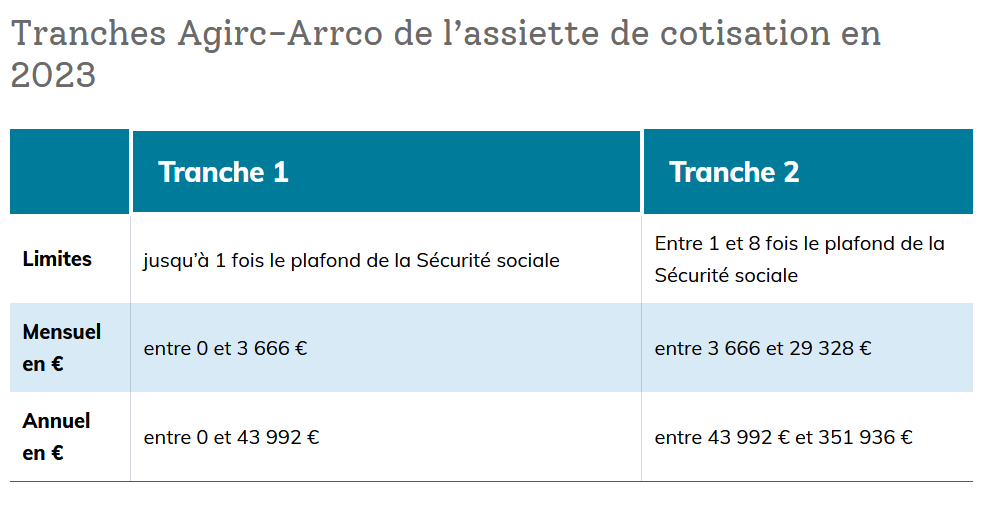

Il existe deux tranches de cotisations :

- la tranche 1 pour les salaires inférieurs au PASS ;

- la tranche 2 pour les salaires supérieurs au PASS.

Le PASS est de 43 992 euros en 2023. Il évolue chaque année. Le dernier bulletin officiel de la Sécurité sociale [3] l’a augmenté de 5,4% pour l’année 2024. Il atteindra ainsi 46 368 euros pour le calcul des cotisations de retraite complémentaire en 2024.

Source : AGIRC-ARRCO

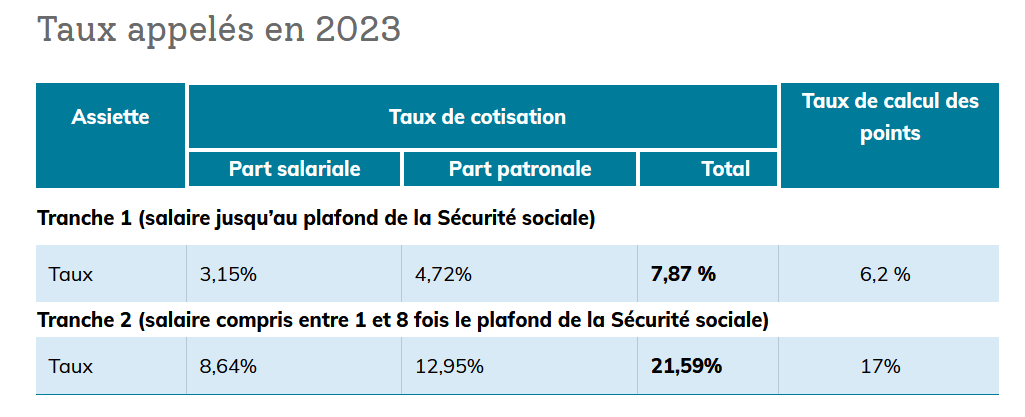

Les taux de cotisations appliqués aux deux tranches T1 et T2 sont les suivants :

Source : AGIRC-ARRCO

Le taux de cotisation appelé, ou taux effectif, correspond au taux de calcul des points, multiplié par un pourcentage d’appel de 127% selon la formule de calcul suivante :

Taux de cotisation en 2023=Taux contractuel de cotisations (ou de calcul des points) x 127%

Les cotisations calculées d’après le taux contractuel (6,2% pour la tranche 1 et 17% pour la tranche 2) donnent droit à des points de retraite complémentaire, attribués au salarié. Le surcroît de cotisations résultant de l’application du pourcentage d’appel (27%) ne génère pas de points pour les salariés.

Des rachats de trimestres pour années d’études ou années incomplètes sont possibles dans le régime complémentaire. Ils sont, comme pour le régime de base, déductibles des revenus.

Il existe un mécanisme de majoration de pension si le salarié a eu au moins trois enfants.

Pour déterminer le nombre de points attribués au salarié, la caisse de retraite divise le montant des cotisations (part salariale + part employeur) par la valeur d’achat du point retraite. En 2023, le prix d’achat d’un point (ou salaire de référence) est de 18,7669 €. Ce prix d’achat évolue chaque année. En 2024, la valeur du prix d’achat des points sera de 19,6321 €.

La pension de retraite complémentaire

Pour calculer la retraite complémentaire d’un salarié, la caisse multiplie l’ensemble des points acquis tout au long de la carrière par la valeur de service du point au moment de la liquidation de la pension. La valeur de service du point atteint 1,4159 euro au 1er novembre 2023.

Les revalorisations de pensions sont décidées à la suite des discussions entre partenaires sociaux gérant les caisses AGIRC-ARRCO. La dernière revalorisation a eu lieu en novembre 2023 [4] . Les pensions de retraite complémentaires ont ainsi été revalorisées de 4,9% pour tenir compte de l’inflation.

Notes :

Axel Masson

Rédaction des Experts du Patrimoine (Village des Notaires)