Présentation du Conseil des prélèvements obligatoires

Créé en 2005 [1], le Conseil des prélèvements obligatoires (CPO) a pour mission d’apprécier l’évolution et l’impact économique, social et budgétaire de l’ensemble des prélèvements obligatoires ainsi que de formuler des recommandations sur toute question relative à ces prélèvements (article L. 351-1 du code des juridictions financières).

Les prélèvements obligatoires sont constitués, d’une part, des impôts et taxes perçus par l’État, les collectivités territoriales et les établissements publics de coopération intercommunale et, d’autre part, de l’ensemble des cotisations obligatoires collectées au profit des institutions de sécurité et de protection sociale.

Le CPO a transmis à la Cour des comptes son rapport sur la fiscalité du logement en décembre 2023. [2]

Une fiscalité déconnectée de la valeur économique des biens

La fiscalité du logement a été évaluée par le CPO à environ 92 milliards d’euros (Md€) en 2022, ce qui correspond à 3,5% du Produit Intérieur Brut (PIB) de notre pays. Présentée dans le rapport comme un empilement complexe de taxes, la fiscalité grevant l’immobilier est en augmentation. Elle représente 7,8% de l’ensemble des prélèvements obligatoires en France en 2020 (5,9% en 2000), contre 5,3% en moyenne dans les pays de l’OCDE (4,9% en 2000). Le rapport mentionne également le contexte inédit dans lequel évolue la fiscalité immobilière avec d’une part la conjoncture dégradée du marché immobilier et d’autre part la mise en œuvre de la transition énergétique et écologique et l’accroissement des inégalités patrimoniales.

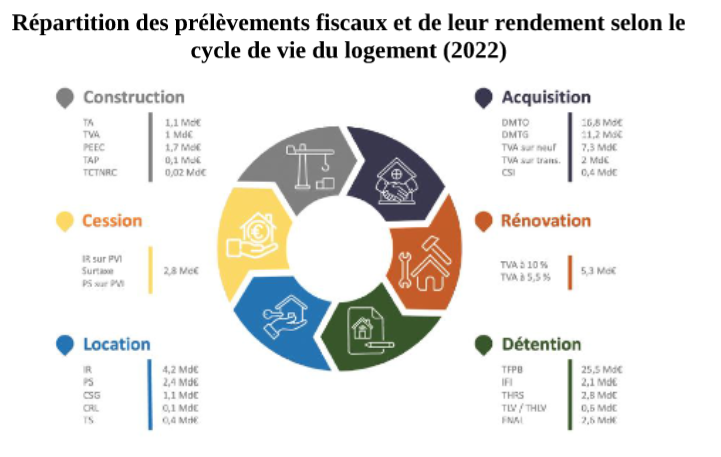

La fiscalité immobilière touche l’intégralité du cycle de vie du logement, comme le montre le schéma suivant :

Source : rapport du CPO

Actuellement, dans le cycle de vie du logement, ce sont l’acquisition (poids des droits de mutation) et la détention (taxe foncière sur les propriétés bâties) qui sont les plus taxées.

Une fiscalité qui rigidifie le marché immobilier et qui n’est pas adaptée aux enjeux environnementaux du bâti

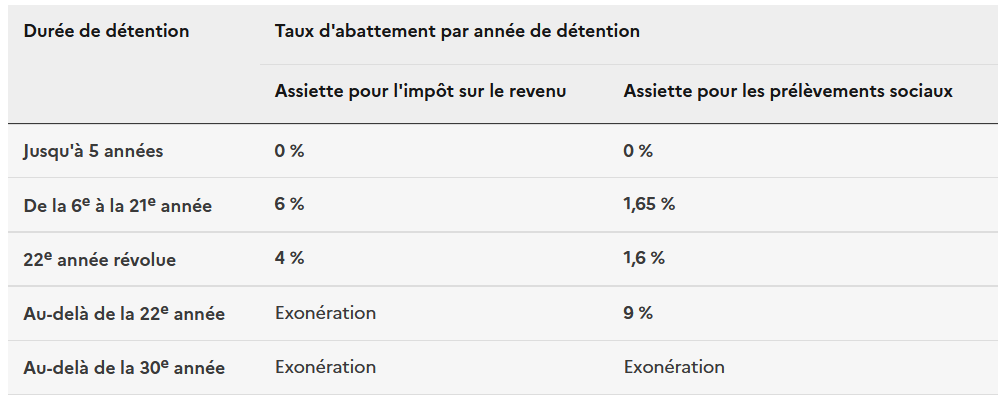

Au moment de l’achat d’un logement, le rapport rappelle que l’acquéreur doit régler les droits de mutation (dans le langage commun "frais de notaire") puis, chaque année, la taxe foncière pendant toute la durée de détention du bien. Le Conseil indique également que « les avantages fiscaux des plus-values immobilières liés à l’abattement pour durée de détention alimentent des phénomènes de rétention immobilière ou foncière ». En effet, ce mécanisme d’abattement permet au bout de plusieurs années d’être totalement exonéré d’impôt sur le revenu et de prélèvements sociaux, comme le montre le tableau suivant :

Source : service.public.fr

La réforme de la taxe d’habitation sur la période 2018-2022, qui a conduit à sa suppression pour les résidences principales, a fragilisé la situation financière des collectivités locales. Malgré cette suppression, la moitié des ressources fiscales des communes continue néanmoins à provenir de la fiscalité du logement.

La taxe foncière est jugée "régressive" par le CPO. Selon ses termes, elle « sous-évalue la valeur de l’immobilier dans les communes les plus aisées » et « les ménages au patrimoine immobilier le plus élevé paient relativement moins de taxe foncière que les ménages les moins dotés ». Ce dernier point semble être confirmé par une récente étude de l’Insee [3] .

Si la fiscalité du logement repose en grande majorité sur les propriétaires, elle constitue paradoxalement une faible part du coût du logement. Le taux d’effort des ménages sur le logement, qui mesure le rapport entre les dépenses engagées pour l’habitation principale et le revenu disponible, reste supérieur chez les locataires et les primo-accédants à la propriété par rapport aux autres propriétaires.

Selon le Conseil, les effets du "prêt à taux zéro" sur la solvabilisation des ménages sont "incertains". De même, l’effet inflationniste de certains dispositifs fiscaux d’incitation à l’investissement locatif sur les prix a pu être démontré.

Ces dispositifs fiscaux de soutien de la demande peuvent avoir un attrait dans le contexte actuel de hausse des taux d’intérêt. Ils devraient cependant être fléchés vers l’acquisition et la rénovation des logements anciens qui permettent d’assurer une forme de sobriété foncière en luttant contre les phénomènes d’étalement urbain.

Certains dispositifs fiscaux pourraient être mobilisés pour limiter l’artificialisation des sols, comme la taxe sur les terrains nus rendus constructibles, à condition toutefois de revoir le régime d’abattement pour durée de détention, et la taxe sur les logements vacants (TLV), qui serait généralisée à tous les territoires sauf ceux en déclin démographique.

Les effets de la fiscalité du logement au regard des défis nouveaux liés à la limitation de l’extension du bâti, comme le « zéro artificialisation nette » (ZAN), et les opérations de rénovation énergétique sont encore mal pris en compte.

Les aides fiscales dédiées à la rénovation énergétique remplissent mal leur rôle. En effet, elles ne ciblent pas les ménages en ayant le plus besoin et ne sont pas efficientes pour les finances publiques. Le CPO recommande ainsi de modifier le régime de TVA associé aux travaux de rénovation énergétique et d’en redéployer les gains sous forme d’aides directes.

À la recherche d’une plus grande neutralité fiscale

À la suite de son diagnostic d’ensemble, le CPO conclue que la fiscalité actuelle est incohérente. Pour y remédier, le CPO préconise de la réformer pour assurer « davantage de neutralité », notamment en :

- transformant des "niches fiscales" en dépenses budgétaires ;

- taxant davantage la détention de biens immobiliers (et pas seulement l’acquisition).

Au travers de trois grandes orientations, dix recommandations sont ainsi formulées par le CPO.

Mettre en cohérence les dispositifs fiscaux avec la valeur économique des logements

Le CPO recommande ainsi de :

- borner dans le temps les dépenses fiscales liées au logement et procéder à leur évaluation systématique pour ne conserver que celles aux effets économiques, sociaux ou environnementaux avérés ;

- compléter les bases de données existantes relatives au logement, notamment celles concernant la fiscalité, et en réaliser l’expertise statistique ;

- revoir la méthodologie d’estimation de l’assiette de la taxe foncière pour établir un lien plus direct et facilement actualisable avec les loyers ou les prix de marché ;

- étendre la liste des communes soumises à la taxe sur les logements vacants (TLV) en excluant les territoires en déprise et supprimer la possibilité pour les communes et établissements publics de coopération intercommunale (EPCI) d’instituer la taxe d’habitation sur les logements vacants (THLV).

Préférer les aides budgétaires ciblées en substitution aux incitations fiscales pour faire face aux nouveaux défis du bâti

Le CPO recommande de :

- confirmer la non-reconduction du dispositif d’investissement locatif dans le neuf « Pinel » et ne pas créer de dispositif équivalent en remplacement ;

- flécher le prêt à taux zéro (PTZ) vers l’acquisition de logements anciens avec travaux dans les zones tendues et le rendre plus cohérent avec les enjeux environnementaux ;

- augmenter le taux réduit de TVA à 5,5% au niveau du taux intermédiaire de 10% et utiliser le gain financier ainsi obtenu pour cibler les aides budgétaires en faveur de la rénovation énergétique des logements.

Renforcer la neutralité de la fiscalité du logement pour favoriser la résilience du marché du logement

Le CPO recommande enfin de :

- engager une réflexion sur le niveau et l’affectation des droits de mutation à titre onéreux (DMTO) afin de moins taxer l’acquisition de logements et de compenser le manque à gagner pour les finances publiques par un relèvement des impôts portant sur leur détention ;

- limiter le phénomène de rétention des biens en remplaçant le mécanisme actuel d’abattements sur les plus-values de cession par la prise en compte de l’évolution des prix de la construction et des travaux d’amélioration réalisés par le vendeur (et en augmentant en parallèle la taxe forfaitaire pour les terrains nus rendus constructibles) ;

- rapprocher et unifier à terme les régimes fiscaux de la location meublée et de la location nue.

Notes :

Axel Masson

Rédaction des Experts du Patrimoine (Village des Notaires)