Les conseillers en gestion de patrimoine ou les banquiers privés peuvent proposer à leurs clients de souscrire à ces produits dits de diversification patrimoniale. Les groupements fonciers viticoles, comme leurs cousins des groupements fonciers agricoles (GFA) et groupements fonciers forestiers (GFF), répondent en effet à différents objectifs patrimoniaux. Moyennant un ticket d’entrée réduit, les GFV offrent la possibilité aux investisseurs de diversifier leur patrimoine vers un actif réel, le secteur viticole.

À lire : Les groupements fonciers agricoles, un investissement de diversification patrimoniale

Réglementation applicable aux groupements fonciers viticoles

Textes applicables aux groupements fonciers agricoles

Les groupements fonciers viticoles ont été créés sous leur forme actuelle par la loi n°70-1299 du 31 décembre 1970 et modifiés par la loi n°80-502 du 4 juillet 1980.

Commercialisation réglementée des GFV

La commercialisation des GFV est réglementée par l’Autorité des Marchés Financiers (AMF). Les GFV sont classés dans la catégorie des fonds d’investissement alternatifs (FIA).

À ce titre, ils entrent dans le cadre juridique de la gestion d’actifs [1].

La société de gestion du GFV doit être agréée par l’AMF. Elle doit notamment :

- obtenir un visa préalable avant de commercialiser les parts ;

- créer un cadre strict d’évaluation des actifs ;

- désigner un dépositaire responsable de la garde des actifs ;

- assurer le suivi des liquidités du groupement ;

- contrôler la régularité des décisions votées par les associés.

Ces obligations créent un environnement protecteur pour les épargnants. Elles font du foncier viticole une classe d’actifs répondant aux mêmes critères de régulation et de gouvernance que les autres supports d’investissement financier

Fonctionnement des GFV

Le Groupement Foncier Viticole est une société civile. Il a pour objet social la détention de la propriété et l’administration des immeubles et droits immobiliers à destination viticole.

Le GFV ne peut procéder à l’exploitation en faire-valoir direct des biens constituant son patrimoine. Ceux-ci sont donnés à bail à long terme à un exploitant viticole, en contrepartie de loyers ou « fermages » qu’il reversera au groupement.

La gestion courante et administrative du GFV est assurée par une société de gestion dédiée. L’acquéreur de parts de GFV est dit associé, comme dans le cas de toute société civile. Le capital se décompose en parts sociales représentatives d’une fraction du capital social détenu. Chaque associé détient une quote-part du GFV constitué proportionnellement à son apport. Les parts sociales sont nominatives et assorties d’un droit de vote à l’assemblée générale annuelle. À noter que les associés sont tenus indéfiniment des dettes du GFV, en fonction de leur pourcentage de détention du capital.

Le revenu est distribué par le GFV aux associés en fonction du nombre de parts détenues. Le fermage est indexé chaque année sur la valeur du vin de l’appellation considérée. Il est fixé par arrêté préfectoral.

Le prix de la part du GFV peut être revalorisé en fonction de l’évolution des prix des vignobles et, le cas échéant, de l’expertise des propriétés réalisée régulièrement par la société de gestion.

GFV à capital fixe

À tout moment, un associé peut mettre en vente tout ou partie de ses parts. Cette cession s’effectue sur la base du prix de cession conseillé chaque année par la gérance.

Pour les GFV à capital fixe, l’associé peut mettre en vente tout ou partie de ses parts à n’importe quel moment. La cession s’effectue sur la base du prix de cession, déduction faite d’un droit d’enregistrement fixe. La cession peut tout à fait être réalisée entre associés existants sans intervention de la gérance.

GFV à capital variable

Pour les GFV à capital variable, en cas de retrait, il n’y a pas de droits d’enregistrement payé par l’associé sortant. C’est l’un des intérêts de cette forme de GFV. Chaque associé sortant du GFV voit ses parts annulées et qui sont compensées par l’émission de nouvelles parts dans les mains du nouvel associé entrant.

À noter : l’association des sociétés et groupements fonciers et forestiers (ASFFOR), créée en 1983, assure la promotion du placement foncier, agricole ou forestier, sous forme collective et défend les intérêts de ses membres auprès des pouvoirs publics. C’est un lieu d’échanges et d’information sur le foncier non bâti et les préoccupations spécifiques des investisseurs.

État du marché du foncier viticole

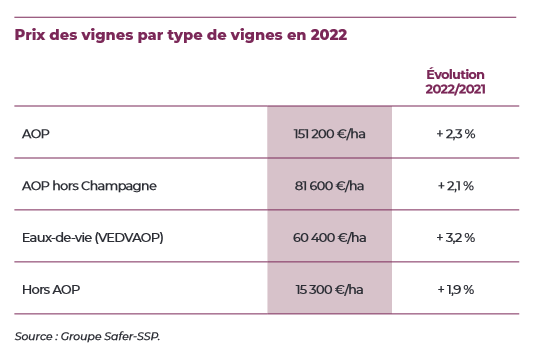

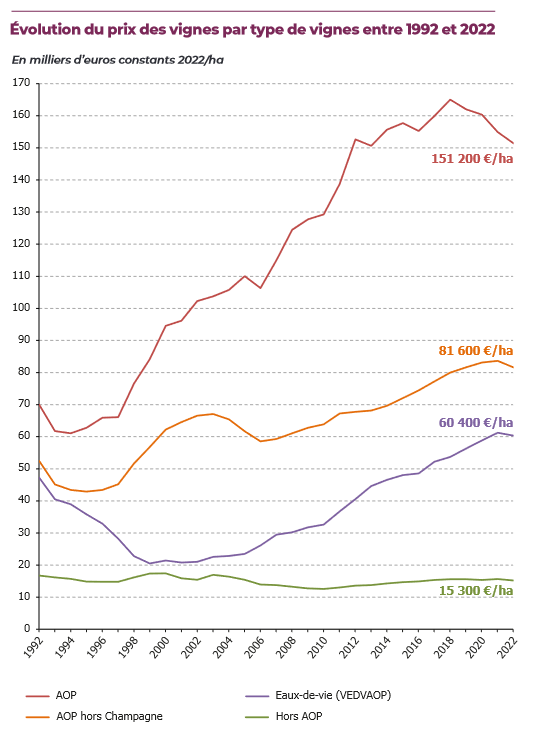

Les prix des vignes françaises sont très hétérogènes

L’observatoire du marché foncier rural des sociétés d’aménagement foncier et d’établissement rural (SAFER) publie un bilan statistique annuel du marché du foncier viticole. Le bilan 2022 des SAFER donne des indications précieuses sur l’évolution de ce marché.

Il existe trois catégories de vignes : les appellations d’origine protégée (AOP), les vignes hors AOP et les vignes d’eaux de vies AOP (cognac et armagnac). Les GFV concernent surtout des vignobles AOP.

En 2022, le marché des vignes a été dynamique. Après un rebond en 2021, consécutif à la crise de 2020, le nombre de transactions progresse légèrement en 2022 (+ 1,1 %) pour atteindre son plus haut niveau depuis 2008. Les surfaces échangées augmentent de 5,4 %, après avoir déjà gagné 19,3 % en 2021. Elles dépassent le précédent record (18 300 ha en 2019). La valeur se replie quant à elle de 7,9 %, tout en restant au-dessus du milliard d’euros comme en 2021 et 2017.

Depuis 2012, les personnes morales de type GFV se développement rapidement sur le marché du foncier viticole en lien avec l’augmentation continue des capitaux nécessaires (en particulier du foncier) pour faire fonctionner les exploitations. Les GFV, en mutualisant les coûts d’achat sur plusieurs personnes physiques, permettent ainsi de rassembler les montants nécessaires au lancement de l’activité. Depuis 2012, les acquisitions par les sociétés de portage du foncier, notamment les GFV, ont été multipliées par 1,9 en nombre et trois en surfaces.

Source : bilan 2022 SAFER

Les prix des vignes varient considérablement selon leur qualité. Les appellations d’origine protégée voient leur situation évoluer plus favorablement que les vignes « standard ». Toutefois, en 2022, même avec des prix en hausse, les vignes ont augmenté moins vite que l’inflation (4,7%).

Source : bilan 2022 SAFER

La rentabilité de l’investissement dans le foncier viticole n’est pas garantie. Elle dépend des conditions économiques générales et des conditions météorologiques affectant la production de vins. Elle est également liée à l’évolution de la conjoncture économique mondiale puisque le marché du vin, notamment les grands crus, est un marché international.

Fiscalité des GFV

Taxation des revenus et des plus-values

Les revenus sont taxés dans la catégorie des revenus fonciers. Les revenus fonciers nets, c’est-à-dire déduction faite des éventuels intérêts d’emprunt souscrit pour acheter les parts, sont taxés :

- à la tranche marginale de l’impôt sur le revenu du contribuable ;

- aux prélèvements sociaux au taux de 17,2%.

Certains GFV rémunèrent leurs associés en bouteille de vins ! Avis aux amateurs.

Pour les gains réalisés à la revente des parts, c’est le régime fiscal des plus-values immobilières qui s’applique.

Un montant forfaitaire de 19% d’impôt sur le revenu et 17,2% de prélèvements sociaux sont retenus sur la plus-value réalisée par l’associé à la revente des parts. Un abattement est appliqué sur la plus-value en fonction de la durée de détention des parts.

Pour l’impôt sur le revenu, la taxation disparaît au bout de 22 ans et 30 ans pour les prélèvements sociaux. En deçà de 15 000 euros de valeur de cession, il n’y a pas de taxation appliquée.

Exonération d’impôt sur la fortune immobilière

Comme les groupements fonciers agricoles, les groupements fonciers viticoles sont considérés comme des biens professionnels. À ce titre, ils sont exonérés d’impôt sur la fortune immobilière (IFI) dans les limites suivantes :

- 75% de leur valeur jusqu’à 101 897 euros ;

- 50% de leur valeur au-delà.

Pour bénéficier de cet avantage fiscal, les biens constitutifs du GFV doivent faire l’objet d’un bail à long terme (18 ans) avec l’exploitant des vignobles.

Avantages en cas de donation et de succession

Les avantages fiscaux concernent aussi la transmission de parts de GFV par donation ou succession. Ainsi, les parts bénéficient d’une exonération des trois quarts de la valeur jusqu’à 300 000 euros et de 50% au-delà (CGI, art. 793 bis).

Pour bénéficier de cette exonération, plusieurs conditions sont à respecter :

- durée de détention des parts pendant au moins deux ans ;

- le bail entre le GFA et l’exploitant est d’une durée d’au moins dix-huit ans ;

- les donataires (ou héritiers) conservent leurs parts durant au moins cinq ans.

Si les donataires (ou héritiers) conservent leurs parts durant cinq années supplémentaires (dix années au total), l’exonération est fixée à trois quarts de la valeur jusqu’à 500 000 euros et à 50% au-delà.

Un autre avantage, non négligeable, à garder en tête est que les parts de groupements fonciers viticoles peuvent aussi faire l’objet d’un nantissement pour l’obtention de prêts à toutes fins professionnelles ou familiales.

Notes :

Axel Masson

Rédaction des Experts du Patrimoine (Village des Notaires)