Une retraite de base commune aux professions libérales

A l’instar des retraites de base des professions libérales, celle des notaires libéraux est comptabilisée depuis 2004 par un régime par points. En effet, les notaires dépendent pour le décompte de leurs pensions de base de la Caisse nationale d’assurance vieillesse des professions libérales (CNVAPL).

Les taux et le mode de calcul appliqué des cotisations appliqués actuellement sont les suivants :

![]() Une cotisation de 8,23% est prélevée sur la part du revenu annuel située en dessous du plafond de sécurité sociale (montant maximal des rémunérations sur lesquelles sont prélevées les cotisations de la retraite de base des salariés du privé, fixé pour l’année 2018 à 39 732 euros).

Une cotisation de 8,23% est prélevée sur la part du revenu annuel située en dessous du plafond de sécurité sociale (montant maximal des rémunérations sur lesquelles sont prélevées les cotisations de la retraite de base des salariés du privé, fixé pour l’année 2018 à 39 732 euros).

![]() Une cotisation de 1,87% est prélevée sur la part du revenu annuel située en-dessous de 5 fois le plafond de la Sécurité sociale.

Une cotisation de 1,87% est prélevée sur la part du revenu annuel située en-dessous de 5 fois le plafond de la Sécurité sociale.

Si le notaire déclare un revenu supérieur ou égal au plafond de la sécurité sociale, les cotisations prélevées lui donnent droit à un maximum de 525 points par an. Dans l’hypothèse où le notaire engrange moins de revenus, il recevra un nombre proportionnel de points.

Pour les années cotisées avant l’entrée en vigueur de la réforme en 2004, le législateur a prévu un barème spécifique pour comptabiliser les points. Ainsi, pour les périodes antérieures à 2004, le trimestre cotisé équivaut à 100 points.

Par ailleurs, des mesures sociales ont été prises en compte dans la comptabilisation des points. En effet, pour chaque enfant né depuis le 1er janvier 2004, les assurées ont droit à 100 points pour le trimestre de l’accouchement. A noter toutefois que ce bonus ne « peut porter le total de l’année au-dessus de 550 points ».

En outre, chaque année d’invalidité requérant l’aide d’un tiers donne droit à 200 points ; celle au cours de laquelle le professionnel a été dans l’incapacité de travailler pendant plus de 6 mois lui donne droit en revanche à 400 points.

Le calcul du montant de la retraite de base est réalisé à partir de la multiplication du nombre de points acquis par la valeur du point en question. En 2018, celui-ci a été établi à 0,5672 euros.

Ce montant peut être revu à la baisse si le notaire libéral n’a pas cotisé le nombre requis de trimestres réduits. Pour les modalités de calcul de cette minoration, la loi prévoit un coefficient de minoration fixé à 1,25% par trimestre manquant. A titre d’exemple, s’il manque 10 trimestres au notaire pour atteindre sa durée d’assurance requise, sa pension sera réduite de 10x1,25=12,5%.

En revanche, si le notaire libéral cotise au-delà de l’âge et de la durée d’assurance requise, il a droit à une surcote, dont le taux a été fixé à 0,75% par trimestre

supplémentaire.

A côté de cette affiliation au régime de base, les notaires cotisent obligatoirement pour une retraite complémentaire gérée par la Caisse de prévoyance et de retraite des Notaires (CPRN).

Une retraite complémentaire avantageuse

Le régime de ce complément de retraite est composé de deux sections (B) et (C). La cotisation à ces deux sections est obligatoire pour les notaires libéraux, laquelle leur rapporte des points retraite convertibles en pension au moment du départ à la retraite.

La participation à la section (B) est forfaitaire et dépend du revenu réel sur une année. A noter toutefois qu’une faveur a été accordée aux notaires en début de carrière, qui peuvent cotiser avec des taux réduits pendant 6 ans suite à l’ouverture de leur office. Par ailleurs, le législateur offre le choix au professionnel qui reprend son office après une période d’arrêt de cotiser dans la dernière classe à laquelle il avait été affecté.

La cotisation de la section (C) est proportionnelle. Elle s’élève à 4,14 % de la moyenne des gains des trois années antérieures à l’année précédente, dans la limite d’un certain plafond. Cette cotisation permet d’acheter des points, dont le coût d’achat à l’unité est fixé chaque année par le conseil d’administration de la CPRN.

La pension de retraite complémentaire correspond à l’addition des pensions des sections B et C. Une majoration de 30% par enfant à charge (s’il a moins de 21 ans ou s’il est inapte) est également accordée.

Pour obtenir le montant réel de la retraite complémentaire que percevra le notaire libéral, il suffit de multiplier le nombre de points collectés par le contribuable libéral par sa valeur, laquelle est fixée cette année selon l’évolution du coût de la vie.

A titre d’exemple, un notaire qui aura cumulé 2000 points à l’âge légal de son départ à la retraite percevra une retraite complémentaire à hauteur de : 2000* 15,60 (valeur du point de la section B établi par la CPRN) = 28 080 euros bruts, auxquels il faudra ajouter le montant de la pension perçue au titre de la classe C.

Afin de bénéficier de sa retraite complémentaire, le notaire doit au préalable avoir cessé son activité libérale et avoir atteint l’âge légal de départ à la retraite.

Un âge de retraite flexible

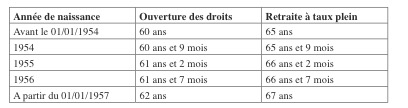

La prestation de base pour un notaire libéral peut être servie entre 60 et 67 ans selon son année de naissance.

Depuis la loi Woerth du 9 novembre 2009, il a été décidé de relever progressivement l’âge minimum légal de départ à la retraite pour atteindre 62 ans en cette année 2018. Aussi, la loi permet désormais à l’assuré de travailler jusqu’à l’âge de 67 ans afin de bénéficier d’une retraite à taux plein [1].

Les notaires qui souhaitent continuer à exercer au-delà de 67 ans peuvent bénéficier d’une surcote, qui représente une somme supplémentaire ajoutée à la pension de retraite.

Si le notaire pouvait exercer sans limite d’âge dans le passé [2], ce n’est plus le cas actuellement depuis l’adoption de la loi Macron en 2015.

Ainsi, il est mentionné dans le texte voté que « les notaires cessent leurs fonctions lorsqu’ils atteignent l’âge de 70 ans. Sur autorisation du ministre de la Justice, ils peuvent continuer d’exercer leurs fonctions jusqu’au jour où leur successeur prête serment, pour une durée qui ne peut excéder douze mois ».

A noter que le Conseil supérieur du notariat a contesté devant le Conseil d’État cette limitation, plaidant le non-respect des droits de l’homme. Au final, la plus haute juridiction administrative n’a pas donné raison à ces arguments, estimant que cette limite est motivée « par l’objectif de renouvellement des effectifs » et qu’elle était applicable à d’autres professions.

Selon les statistiques du ministère de la Justice publiées le 1er janvier 2012, 131 notaires étaient âgés de plus de 70 ans, soit 1,40% des notaires de France, et 1624 d’entre eux étaient âgés de 60 ans à 70 ans (17,4%).

La Caisse de prévoyance et de retraite des notaires : des comptes au vert

Créée en 1949 sous le nom de la Caisse des notaires (CRN), elle a pour mission d’assurer la gestion de l’ensemble des régimes de retraite et de prévoyance des notaires libéraux, que sont :

![]() Le Régime d’Assurance Vieillesse de Base, commun à toutes les professions libérales ;

Le Régime d’Assurance Vieillesse de Base, commun à toutes les professions libérales ;

![]() Le Régime Complémentaire spécifique à la profession composé de deux sections : B et C ;

Le Régime Complémentaire spécifique à la profession composé de deux sections : B et C ;

![]() Le Régime Complémentaire Spécial aux Notaires du ressort des Cours d’Appel de Colmar et Metz ;

Le Régime Complémentaire Spécial aux Notaires du ressort des Cours d’Appel de Colmar et Metz ;

![]() Le Régime Invalidité-décès ;

Le Régime Invalidité-décès ;

![]() L’Action sociale

L’Action sociale

La CPRN est dirigée depuis le 5 juillet 2018 par Béatrice Creneau-Jabaud, présidente de la Caisse et notaire à Paris, et Jean-Paul Muller directeur général, sous le contrôle d’un conseil d’administration.

Le Conseil d’administration de la CPRN, se fixe comme objectif « majeur » de gérer de « manière saine et pérenne ses réserves ». Pour ce faire, il a réussi constituer des réserves, destinées à « absorber les chocs démographiques et les aléas de la conjoncture économique ».

Ce choix a d’ailleurs été conforté par les récentes performances économiques de la Caisse, qui a enregistré une hausse à hauteur de 8,43% sur l’année 2017 par rapport à l’année précédente. Cette croissance peut même être qualifiée de durable, car la CPRN a connu une croissance de 6,37% sur trois ans et 7,07% sur cinq ans.

A côté de ces bonnes performances économiques, la CPRN bénéficie d’un patrimoine immobilier assez conséquent, avec la possession de 27 immeubles sur tout le territoire français, ce qui permet à la Caisse d’être solvables auprès des créanciers, en plus de la possibilité de parer à toute difficulté financière.

Cela étant, la CPRN, aux côtés d’autres caisses de retraites, contestent depuis un an le décret n°2017-887 du 9 mai 2017 relatif à l’organisation financière de certains régimes de sécurité sociale. Sont en ligne de mire de la Caisse de retraite des notaires, des dispositions ayant pour finalité de « restreindre considérablement leurs possibilités d’investissement dans l’économie, à travers la limitation de la proportion d’actions dans ses réserves ».

Aussi, la CPRN dénonce l’imposition par le décret d’effectuer des ratios d’investissement privilégiant les obligations d’État dont les taux ont tendance à baisser selon la caisse, et critique une restriction significative de l’autonomie de gestion financière des caisses à travers l’instauration de procédures de suivi et de contrôle très lourdes.

Les secrets d’une bonne gestion

« Il est de notre devoir et de notre responsabilité de faire valoir la gestion responsable de ce régime et du système précurseur de notre modèle ». Par ces mots, Béatrice Creneau-Jabaud a tenu à vanter les mérites du système des retraites des notaires.

À vrai dire, le notariat déroge depuis plus d’une dizaine d’années aux règles concernant les mécanismes de comptabilisation des retraites.

Ainsi, le système par points a été instauré depuis 2004 pour la comptabilisation des pensions, une flexibilité a été apportée sur l’âge du départ à la retraite, permettant aux notaires de cotiser plus longtemps, et des mécanismes précurseurs de surcote/décote et réversion par options ont été introduits.

Par ailleurs, les caisses de retraite complémentaire des notaires (régime de base et retraite complémentaire) bénéficient du rajeunissement de la profession, conséquence de la loi Macron de 2015 qui a assoupli les conditions de création d’offices notariales.

En effet, plus de 1000 offices notariaux ont été créées, ce qui a conduit à l’installation de 1600 nouveaux notaires.

La moyenne d’âge chez les nouveaux notaires est désormais de 39 ans, selon les chiffres rendus publics le 1er juillet 2018 par le ministère de la Justice, là où l’âge moyen du notaire avant l’entrée en vigueur de la loi Macron s’établissait à 49,5 ans.

Conséquence logique ce rajeunissement des effectifs, la CPRN bénéficie de plus de cotisations annuelles, ce qui lui permet d’assurer sa pérennité financière et d’augmenter ses réserves.

A ce titre, la CPRN s’est félicitée dans un numéro de son fil d’actualité parue en février 2018 de l’accueil de plus de 590 nouveaux affiliés depuis la promulgation de la loi Macron. La caisse indique que ses équipes se sont fortement mobilisées face à une croissance d’activité sur une période extrêmement courte.

Preuve de la bonne santé de la CPRN, le conseil d’administration de la caisse a voté en juillet 2018 la prise en charge du risque dépendance prévue pour cette rentrée. Il s’agit dans les faits d’une couverture de la perte d’autonomie du notaire. Cette couverture sera financée par l’action sociale de la caisse, sans avoir recours à une cotisation supplémentaire.

La prise en charge se fera sous la forme d’une allocation forfaitaire mensuelle et/ ou d’un capital équipement du domicile pour les affiliés (notaires actifs et conjoints vivants) en cas de dépendance totale. La prestation sera versée sans délai de carence dès acceptation du dossier par le comité mensuel d’action sociale affirme la CPRN.

A noter que la caisse de retraite des notaires est la première caisse de professionnels libéraux à se lancer dans la prise en charge de la perte d’autonomie.

La retraite complémentaire : un avenir menacé par le projet de réforme de 2019 ?

Promesse de campagne du candidat Macron, le projet de réforme de retraite qui doit être discuté au parlement à l’été 2019 propose une harmonisation des régimes de retraite, en plus de la généralisation du système par point.

La majorité souhaite ainsi remplacer les 42 régimes différents de retraite existants (privé, fonction publique, régimes spéciaux indépendants et professionnels libéraux) par un système universel qui remplacerait la majorité des régimes de retraite de base et complémentaire, en couvrant au minimum 98% de la population active.

Dans une lettre d’information publiée en septembre 2018, la CPRN s’interroge sur les risques sous-jacents une mise en place de la réforme. En effet, Béatrice Creneau-Jabaud a dévoilé que le gouvernement préconise « d’encadrer l’assiette de cotisation du régime universel de retraite entre 3 et 4 plafonds de la sécurité sociale, soit une fourchette allant de 120 000 à 160 000 euros ».

Si ce scénario était retenu, il impliquerait une disparition directe des régimes complémentaires des professionnels libéraux, avertit la CPRN.

La caisse regrette ainsi une volonté de « supprimer un modèle dont la qualité et l’efficacité » ne sont plus à démontrer, selon les termes de sa présidente. Au contraire, la CPRN suggère de pérenniser et renforcer l’ancrage professionnel de la retraite des notaires pour permettre à la caisse de proposer des offres complémentaires « ambitieuses » dans les domaines de la prévoyance et de l’action sociale.

La caisse se déclare ainsi opposée à une harmonisation du régime de la retraite entre le secteur public et privé et revendique une « adaptation économique liée à la spécificité de l’exercice libéral ». Sur ce point, elle est catégorique : « en matière de retraite, l’universalité ne doit pas signifier unicité ou uniformité ».

Face à ce projet de réforme, la CPRN et un ensemble de caisses de retraite de professions libérales se sont mobilisés. Ainsi, un lobbying actif est en train d’être effectué auprès des parlementaires et sénateurs pour défendre l’existence du régime singulier de la retraite des notaires. À ce titre, un article codirigé par la CPRN et 6 autres caisses a été publiée dans le magazine La Revue parlementaire du mois de juin 2018.

Dans le but de faire entendre leurs voix, ses représentants ont rencontré Jean-Luc Izard, secrétaire général auprès du haut-commissariat à la réforme des retraites, ainsi que les membres de la commission des affaires sociales du Sénat le 25 septembre dernier.

La retraite des clercs et des employés de notaires : des avantages en péril ?

Toutes les personnes salariées au sein d’une étude notariale, à part le notaire lui-même, qui est en profession libérale, sont affiliées et cotisent à la Caisse de retraite et de prévoyance des clercs et employés de notaires (CRPCEN).

A côté de cette fonction classique de gestion des retraites, la caisse assure une protection sociale des salariés du notariat pour les risques maladie, maternité / paternité, invalidité. Elle fournit également des prestations d’action sanitaire et sociale destinées à accompagner le bien-vieillir de ses affiliés, quand ils sont en situation de fragilité, d’où son qualificatif de caisse multi-branche.

Les clercs et les notaires salariés bénéficient ainsi de retraites avantageuses par rapport au régime commun. En effet, le régime de Sécurité sociale du secteur notarial, instauré par la loi du 12 juillet 1937, mentionne que les notaires libéraux paient 23,05 % de cotisations retraite pour leurs salariés. Ce taux est nettement supérieur à la moyenne des sommes versées par les employeurs dans d’autres secteurs (8,3 % en moyenne).

Plus avantageux encore, les clercs de notaires ont uniquement besoin de 60 trimestres de cotisation (contre 160 habituellement) pour bénéficier d’une retraite à taux plein. Une autre particularité concerne les femmes, qui peuvent bénéficier d’une retraite anticipée à 55 ans si elles ont cotisé 25 ans à la caisse de retraite de la profession. Si elles ont cotisé 15 ans et qu’elles sont mères de trois enfants ou d’un enfant souffrant d’un handicap, elles peuvent faire valoir leurs droits à la retraite à n’importe quel âge.

En cas d’universalisation des régimes des retraites, que va-t-il advenir de ces avantages octroyés aux notaires et à leurs employés ?

Seront-ils amenés à disparaitre et à se fondre dans un régime commun à toutes les professions ? Comment le Conseil supérieur du notariat va réagir à ce recul sur certains privilèges ?

Autant de sujets à suivre, d’autant que les notaires affichent une réussite certaine dans la gestion financière et administrative de leurs caisses de retraite.

Nessim Ben Gharbia

Article initialement publié dans le Journal du Village des Notaires n°72

Notes :

[2] Par application du principe d’institution à vie, issue de la loi du 25 ventôse an XI (correspondant au 16 mars 1803) proclamé sous le règne de Napoléon Bonaparte